La directive européenne Corporate Sustainability Reporting Directive (CSRD) s’est déjà imposée comme une force de transformation mondiale dans le contexte de la réglementation ESG. Votre entreprise est-elle prête? Nos spécialistes ESG examinent les risques, les défis et les stratégies que votre entreprise peut adapter dès maintenant pour se préparer aux exigences de conformité.

Qu’est-ce que la directive CSRD?

La directive Corporate Sustainability Reporting Directive (CSRD) a été adoptée par la Commission européenne en décembre 2022, remplaçant et élargissant de manière significative la directive Non-Financial Reporting Directive (NFRD) existante. Selon la nouvelle législation, environ 50 000 entreprises basées dans l’UE et environ 10 000 entreprises basées en dehors de l’UE devront commencer à rendre compte des impacts, des risques et des opportunités liés au développement durable qui les concernent au cours des cinq prochaines années. Certaines organisations seront obligées de publier des informations sur la directive CSRD dès le début de l’année 2025 sur l’année fiscale 2024. Cela signifie que d’ici là, les entreprises devront avoir compris l’empreinte ESG de leur entreprise, réalisé une double évaluation de la matérialité et élaboré un rapport. Cela s’est avéré particulièrement difficile pour de nombreuses entreprises, car la double évaluation de l’importance relative de la directive CSRD exige souvent de prendre en compte jusqu’à 82 déclarations et 1 144 points de données dans la norme de déclaration. Ces points de données couvrent les thèmes de l’Environnement, du Social et de la Conduite des Affaires

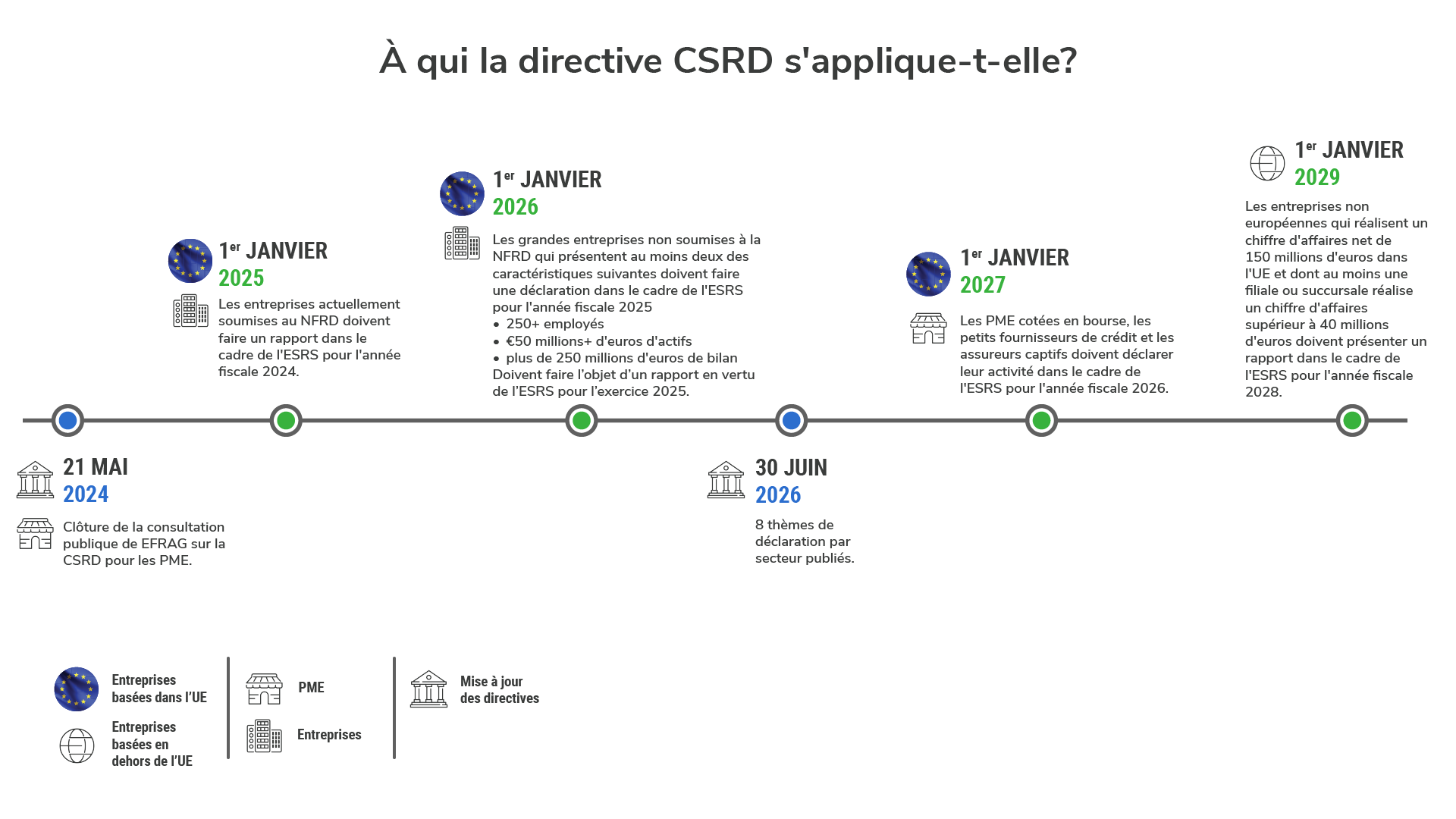

À qui la directive CSRD s’applique-t-elle?

Les grandes entreprises qui remplissent deux des trois conditions suivantes:

- €50 million de chiffre d’affaires net

- €250 million d’actifs

- 250+ employés

- Les PME cotées (LSME) – ces organisations peuvent adopter des normes simplifiées

- Les entreprises non européennes dont le chiffre d’affaires est supérieur à 150 millions d’euros dans l’UE

Bien que les plus grandes organisations se préparent déjà à présenter un rapport pour la directive CSRD en 2025 sur l’année fiscale 2024, l’échelle de l’organisation concernée ainsi que les éléments obligatoires des exigences en matière de rapports sont introduits progressivement.

Cliquer pour agrandir l’image

Les risques

- Sanctions

Les États membres de l’UE inscriront la directive CSRD dans leur législation nationale d’ici fin 2024, chacun décidant des sanctions en cas de non-respect. Les sanctions seront sévères et s’inscriront dans le contexte des politiques vertes globales de l’UE. La France est le premier pays à transposer la directive CSRD, où les dirigeants d’entreprise doivent payer jusqu’à 75 000 euros en cas de non-conformité et risquent jusqu’à cinq ans d’emprisonnement en cas d’obstruction aux auditeurs externes.

- Réputation / relations avec les parties prenantes

La mauvaise qualité des données peut entraîner des incohérences et des inexactitudes dans le rapport, ce qui entraîne une perte de confiance de la part des parties prenantes. Cela peut apparaître comme de l’écoblanchiment qui peut être repris par les ONG et causer des dommages irréparables.

- Confiance des investisseurs

Parallèlement à des politiques voisines telles que la taxonomie de l’UE, la directive CSRD facilite la confiance entre les entreprises et les investisseurs, les marchés ESG n’étant pas réglementés à l’heure actuelle. Un engagement insuffisant vis-à-vis des exigences de la directive CSRD signale aux investisseurs que les organisations ne profitent pas des opportunités liées au développement durable et qu’elles accordent une attention excessive aux risques. Cela provoquera des désinvestissements et restreindra l’accès au capital, en particulier à long terme.

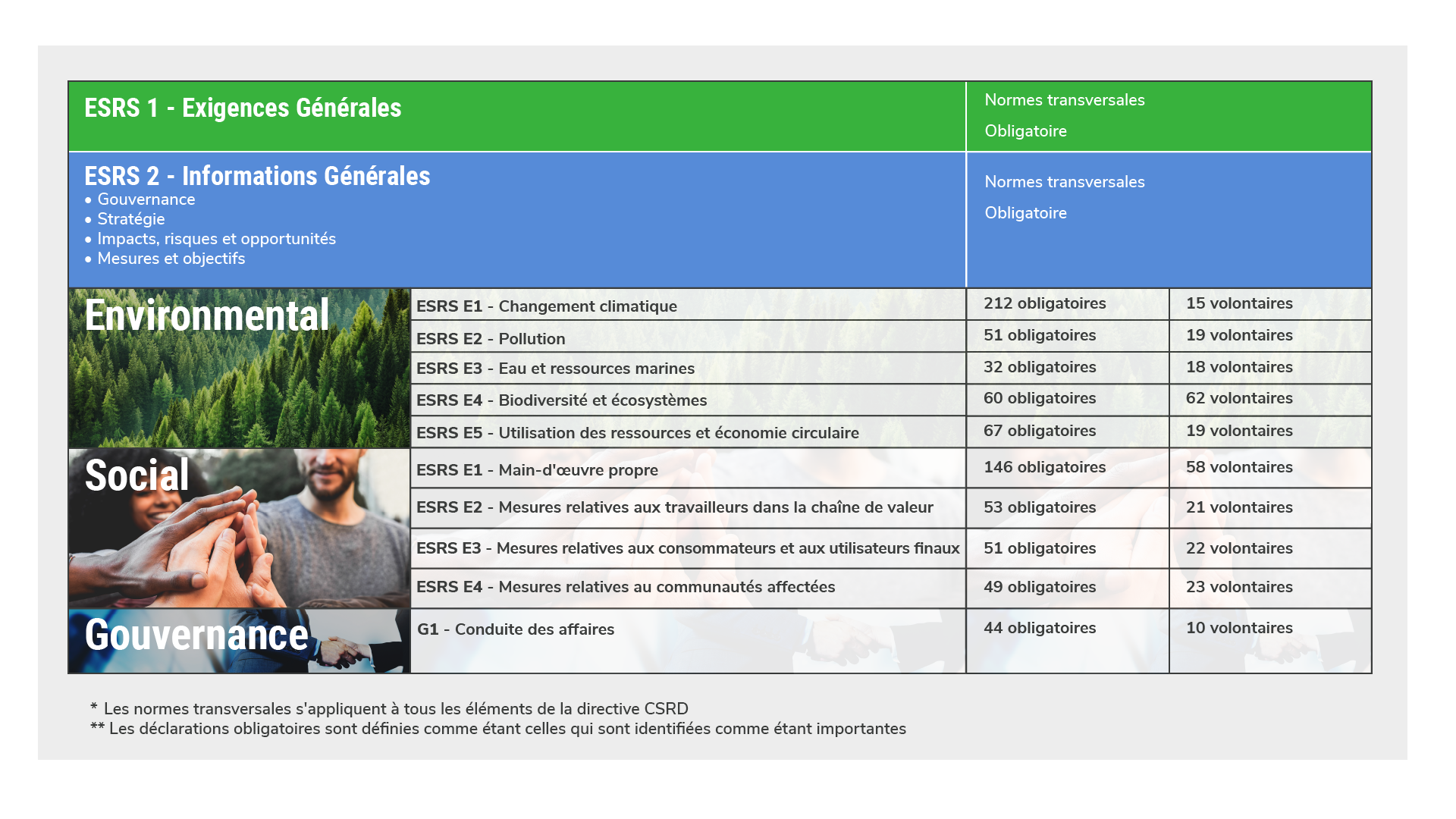

Sur quoi les entreprises doivent-elles rendre compte?

Les entreprises doivent utiliser les normes européennes d’information sur le développement durable ( European Sustainability Reporting Standards-ESRS), qui classent les sujets d’information dans un cadre rigoureux environnemental, social et de gouvernance (ESG).

Cliquer pour agrandir l’image

Les défis

Savoir par où commencer et être prêt pour la directive CSRD:

Les entreprises tenues de faire un rapport sur la directive CSRD devront procéder à une double évaluation de la matérialité, quel que soit leur degré d’avancement dans leur parcours ESG. Cela signifie que certaines organisations devront commencer dès le début en cartographiant l’empreinte ESG de l’entreprise, les points sensibles et l’impact.

Double matérialité:

Les entreprises devront adopter l’évaluation de la double matérialité de l’EFRAG (European Financial Reporting Advisory Group), ce qui demandera beaucoup de ressources et sera complexe. La manière de mener, de rendre compte et de suivre les performances à l’aide d’un cadre d’évaluation de la double matérialité est complexe et doit être comprise dans les plus brefs délais. Pour en savoir plus sur la double matérialité, cliquez ici – lien.

Collecte de données approfondies:

Les exigences de la directive CSRD en matière de rapports sont beaucoup plus rigoureuses que les pratiques actuelles des entreprises en matière de divulgation sur le développement durable. Les entreprises doivent adopter une vision granulaire des sujets qui n’étaient pas signalés auparavant – souvent dans plusieurs zones géographiques – et s’assurer que les meilleures pratiques en matière de collecte de données sont en place, sous peine de se voir imposer des sanctions. Cela demande beaucoup de ressources et nécessite une collaboration étendue.

Évaluer au-delà du carbone:

En fonction de la double évaluation de la matérialité, les entreprises peuvent avoir besoin de collecter des points de données qui ne font pas partie des mesures auxquelles elles sont habituées, telles que les tCO2e.

Assimilation et intégration des données:

De nombreuses entreprises sont déjà confrontées à des difficultés pour sélectionner les bons points de données et améliorer la qualité des données, la visibilité, le suivi et l’intégration des principaux systèmes et processus pour les indicateurs ESG qu’elles collectent actuellement. L’éventail beaucoup plus large des questions ESG et des points de données requis pour l’ESG exacerbe ce défi et nécessitera souvent l’élaboration d’une feuille de route soigneusement étudiée pour les données.

Transformer les données collectées en format prêt à l’emploi

Une fois les données collectées, les entreprises devront communiquer ces résultats et la double matrice de matérialité de manière à répondre aux exigences de l’EFRAG et à communiquer avec les principales parties prenantes. Cela implique de se familiariser avec le langage ESG et les meilleures pratiques en matière de rapport ESG.

Gemserv peut vous aider à vous préparer aux exigences de conformité

Avec un temps limité pour se préparer à l’échéance ambitieuse, nous pouvons vous aider avec votre stratégie de durabilité pour la directive CSRD en décomposant le processus complexe en étapes gérables.

Chaque rapport de directive CSRD doit également être soumis à un audit externe, au cours duquel les entreprises expliquent comment et pourquoi les données et les indicateurs clés de performance ont été collectés et présentés. La méthodologie de l’auditeur doit également être divulguée. Un rapport CSRD doit être soumis sous forme numérique.

Nous travaillons avec nos clients au Royaume-Uni, dans l’UE et à l’international en les conseillant dans les domaines suivants:

- Conseils ESG, rapports de durabilité et feuilles de route Net Zero

- Stratégie de décarbonisation de la chaîne d’approvisionnement

- Stratégie d’économie circulaire

- Engagement du personnel et des fournisseurs et responsabilité sociale des entreprises

- Réduction des émissions de la chaîne d’approvisionnement

Rencontrez vos experts ESG

Contactez nous

Si vous souhaitez en savoir plus sur la directive CSRD et sur la manière dont elle vous concerne, vous et votre entreprise, veuillez remplir notre formulaire de contact et un de nos collaborateurs vous répondra dans les plus brefs délais.